炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

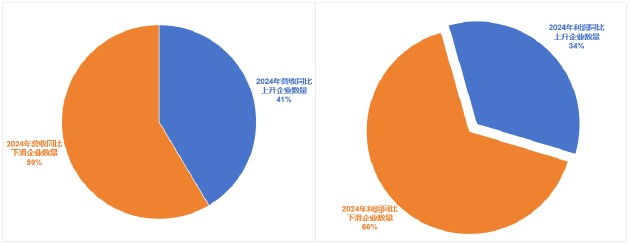

2024年,中国医疗器械行业在政策调整、市场需求波动与全球供应链重构的多重挑战中艰难企稳,全年收入增速转正至0.78%,但利润端分化显著。进入2025年,行业开局再度遇冷,Q1营收、归母净利润、扣非净利润同比下滑6.87%、12.17%、17.42%。医疗设备招标滞后、IVD集采冲击及高值耗材需求波动成为主因。

分板块来看,2024年高值耗材板块收入增长13.42%,利润增速超收入端,归母净利润、扣非归母净利润增速分别为14.86%、17.37%。进一步拆分,细分领域企业表现分化显著。其中,南微医学、安杰思等消化介入类企业收入增速平稳但利润逐季承压,主要受集采推进与汇兑波动双重影响。

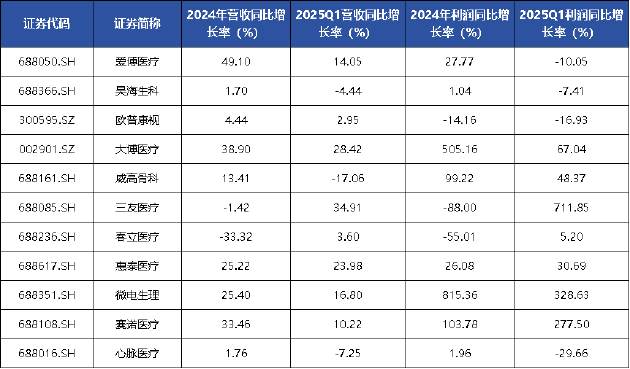

爱博医疗、昊海生科、欧普康视等消费医疗类公司因终端需求疲软叠加集采冲击,业绩增速呈现前高后低特征;骨科领域呈现结构性差异,大博医疗、威高骨科随集采影响出清业绩环比加速,三友医疗收入增长提速但利润受费用扩张压制,春立医疗则因关节、运动医学集采延续导致同比显著下滑;惠泰医疗、微电生理、赛诺医疗等血管介入类企业普遍受益国产替代加速保持高增,其中心脉医疗因核心产品价格调整致全年业绩持平。整体来看,集采政策执行节奏与产品结构差异仍是主导企业分化的核心变量。

2025年一季度,医疗高值耗材领域呈现结构性复苏特征。其中,骨科类企业受益于集采影响出清及同比低基数效应,整体业绩显著提速;消费医疗类公司仍受终端消费力疲软与集采余波双重制约,环比增速呈现收窄态势;消化介入领域虽维持同比正增长,但受上年高基数影响环比动能有所减弱;血管介入类企业则出现分化,已完成“以价换量”调整的企业实现稳健增长,而处于集采初期或暂未纳入集采范围的企业则面临市场预期波动带来的业绩压力。

医疗设备板块呈现深度调整态势,全板块营业收入同比下滑4.1%,归母净利润与扣非归母净利润分别大幅收缩35.5%和38.8%。行业压力主要源于医疗设备采购合规门槛提升叠加设备更新政策落地延迟,致使医疗机构采购节奏放缓,全年招标总量同比缩减。尽管四季度招投标活动出现边际改善,但渠道库存消化与收入确认周期因素仍对部分企业形成短期业绩压制。市场分化格局凸显,多数企业面临收入下滑困境。

2025年一季度,行业显现弱复苏迹象,营业收入微增1.5%,但归母净利润与扣非归母净利润仍同比下滑16.0%和10.7%。设备更新项目的延迟释放推动招标环境持续回暖,然而开立医疗、澳华内镜、戴维医疗(维权)等企业因库存出清压力延续了上季度的收入负增长态势。当期利润降幅持续高于收入端,主要受产品结构变化引发的毛利率下探以及市场开拓费用攀升的双重影响,行业仍处于政策落地与市场出清的博弈阶段。

而IVD板块成为2024年的业绩“重灾区”,收入、利润分别下滑6.45%、64.98%。行业压力主要源于DRG医保控费政策下非必要检验项目需求收缩,叠加江西肾功/心肌酶生化试剂集采、安徽化学发光集采在多地落地引发的价格体系重构。厂商在渠道库存清理与出厂价调整的双重挤压下,全年业绩持续承压。值得注意的是,利润端降幅显著高于收入端,除价格下行因素外,部分企业大额计提信用及资产减值损失进一步加剧利润收缩。

行业困境在2025年一季度延续,尽管检验量随医疗秩序恢复略有回升,但集采扩围与增值税率调整引发的价格深度调整持续压制业绩表现,一季度归母净利润同比跌幅仍达16%-10.7%。其中,安图生物、迈克生物受代理业务萎缩与政策高压双重冲击,连续多季度业绩低迷;亚辉龙经历主动库存调整后,25Q1因去年同期高基数增速收窄;万孚生物受行业竞争加剧与税收政策调整拖累,一季度业绩明显承压。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏